刷脸支付落地头一年:巨头疯狂补贴,设备却不足10万

时间:2019-10-24 09:29:10点击:1596次

一面是支付宝、微信豪掷巨款补贴、加盟代理像传销一样大行其道;另一面刷脸支付设备的落地不过冰山一角,从市场规模、商户接受度到用户认可面临着重重考验。

文/寓扬

来源:机器之能(ID:almosthuman2017)

10月14日下午,中关村一家家乐福超市发生了一场“小型事故”,收银系统短暂出现故障,导致人工收银通道无法使用电子支付,在扫码支付的时代这无疑是个“灾难”,还好旁边的自助收银通道可以使用微信、支付宝支付。

这使不少人流都涌向了自助收银通道,包括对此并不熟悉的消费者,导致主打“不用排队”、“快捷支付”的自助收银区域挤满了人,店员游走指导各个用户间,忙得不可开交。

家乐福的自助收银通道也颇为有趣,支付宝与微信的自助收银机各霸一面,蓝绿相间,“刷脸支付”都被印在醒目的位置。然而现场鲜有人尝试刷脸支付,有的只是“这个不支持XX支付,我要换一个”,一度加重了现场的混乱场面。

不巧,我也正在其中。等前面一位大约40岁左右的女士艰难的完成自助结账后,我想体验下刷脸支付的效果,结果刷脸未果,店员告知“可能网络不太稳定”。

快速通道一时间演变成“障碍通道”,尽管超市发生这种事件的概率极低。但不由引人思考,自助收银/无人零售尚有待普及的情况下,行业呼声火热的刷脸支付究竟有真价值,还是花把式?以及刷脸支付的落地状况到底如何?

透过市场调查和商家走访,机器之心发现,一面是支付宝、微信豪掷巨款补贴、加盟代理像传销一样大行其道,然而另一面刷脸支付设备的落地不过冰山一角,从市场规模、商户接受度到用户认可面临着重重考验。

作为商业化的第一年,刷脸支付并没有想象中的火热,尚处在市场初期的“破冰”阶段,并且其落地仍面临3个最为关键的问题:

1、刷脸支付设备是一个ToB的生意,市场推进较慢;

2、刷脸支付设备的更换成本较高,且商家需求不足;

3、用户体验不足,并且面临较大的习惯改变成本和安全、隐私担忧。

二维码诞生于2010年,经历了近九年耕耘,才有如今扫码支付的繁荣。而被阿里与腾讯均看好的刷脸支付,又将用多久完成跨越?

1

落地不足10万,一场ToB的角逐

2018年12月,支付宝推出首个刷脸支付产品“蜻蜓”。三个月后微信对标“蜻蜓”推出刷脸支付机“青蛙”。两大巨头先后进入刷脸支付市场,并掀起补贴竞赛。

刷脸支付设备:左为支付宝“蜻蜓”,右为微信“青蛙”

刷脸支付设备:左为支付宝“蜻蜓”,右为微信“青蛙”

今年4月,时任支付宝支付事业部总经理钟繇称,未来3年将投入30亿补贴刷脸支付。而据网付渠道商透露,只要商家笔单能达到微信要求,便可免费铺设。

随后又有服务商传出,微信对刷脸支付的补贴力度达到100亿。但微信支付团队告诉机器之心,“微信在刷脸设备推广上有正常扶持政策,但从未对外公布过所谓100亿元的补贴金额,流传数据不属实。”

不过这丝毫不影响竞争的升级。今年9月份,支付宝进一步宣布,将30亿市场补贴改为“补贴无上限”。

一位业内人士分析道,按照支付宝推出的补贴政策来算,30亿对应的大约就是补贴100万台刷脸设备。可以推测刷脸支付这一役,支付宝的首个目标便是100万台“蜻蜓”。

而从两家的打法来看,支付宝的主导性更强,统筹推进,生态伙伴围绕其方案展开,因此在设备落地体量上更多。而微信的开放程度更高,由微信支付开放摄像头、SDK,合作伙伴开发的硬件设备目前已达到85款。

在ToC市场,阿里也上演过重金补贴拿下百万销量的故事。阿里旗下的一款智能音箱“天猫精灵”,曾在2017年双十一期间,将原价499元的产品降至99元“破冰”市场,一战成名拿下第一个百万级战果。

但ToB市场的进展远无法与ToC相比。一位生产方的业内人士透露,目前支付宝与微信的刷脸支付设备落地体量应该不超过10万台。据他分析,一方面刷脸设备今年初才开始真正落地,到现在还不足1年;另一方面B端市场的决策相对谨慎,市场进展仍需要时间。

从与支付密切相关的POS机行业来看,商米科技是最早拥抱刷脸支付的一批智能POS机厂商,一位员工称,目前支持刷脸的POS机大概占公司总量的5%,非刷脸设备仍是主流。

智能POS机每年的市场增量在400万台左右,以此来看,刷脸支付仍是冰山一角。

尽管今年落地体量较少,不过行业仍保持乐观。商米该员工向机器之心透露,公司刷脸支付设备的订单已经排到十几万。华勤通讯一位员工也称,从订单来看,明年刷脸支付市场会比今年好很多。

2

火热的行业与冰冷的现实

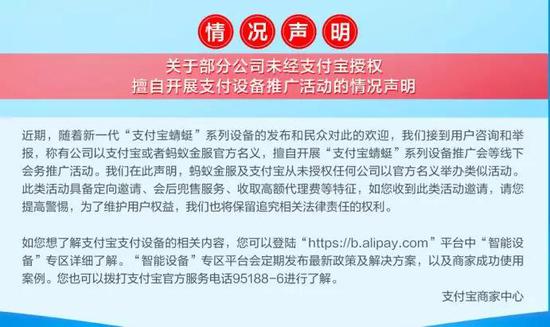

除了巨头的补贴大战外,各路代理/加盟商伺机而动,甚至打出了支付宝与微信官方的旗号,缴纳数万元即可成为代理商,各种线下推介会大行其道,将刷脸支付炒的沸沸扬扬。

以至于支付宝连忙发出声明辟谣,称“蚂蚁金服及支付宝从未授权任何公司以官方名义举办类似活动”。一位业内人士预估,刷脸支付的服务商至少有上千家,如果他们再发展代理那就更多了。

面对目前不到10万台的市场规模,如此多的服务商/代理商涌入,真的能有销量还是充当被割的“韭菜”,以及行业客户真的有需求吗?

中关村昔日繁华的电子城也开始有部分经销商代理刷脸POS机了,但却表示“卖不动,都是噱头”!

我们调查发现,目前市面的刷脸支付设备主要分为三类,一类是以支付宝“蜻蜓”、微信“青蛙”为代表刷脸支付机,与现有的POS机结合即插即用;一类是自助收银机,将刷脸支付作为一种支付手段进行整合;还有一类是自助售货机,在现金、扫码支付之外,也开始支持刷脸支付。

这三类设备的刷脸支付方案大都来自支付宝与微信。作为刷脸支付商业化的第一年,支付宝与微信均选择各个领域的连锁店、头部品牌店作为关键“火力点”,并且集中在商超、餐饮、便利店、自动售货机等场景。

但头部连锁店只是冰山一角,冰山之下众多商店对刷脸支付似乎并“不感冒”,也少有认知。一个很现实的原因是,商家不愿为购置刷脸设备额外买单。

一位商家也向我们表示疑惑,现有的POS机就可以使用,扫码也挺方便,看不到刷脸支付机对他们的实际收益。

也正因为如此,支付宝与微信都选择从头部品牌或连锁店做起,并且推出一套补贴政策与围绕刷脸支付入口的玩法。

以支付宝“蜻蜓”为例,在设备补贴上,商家每获取一位刷脸用户可获0.7元奖励金,单月最高可获400元,连续返佣可达5个月,单台设备最高可获1600元奖励金。“蜻蜓”目前官方售价1699元,如果商家可以完成补贴任务,即可接近免费获取设备。

此外,微信与支付宝均推出“刷脸即会员”服务,并与自身生态相结合,使刷脸成为商家数字化转型的一个入口。

在他们看来,收银只是刷脸支付的基础功能。微信支付团队称,“微信青蛙”刷脸设备重点提供“刷脸即会员”解决方案,通过开放微信卡包、小程序、互动海报等能力,可以满足线下商户会员拉新、活动促销等经营需求。

但“拉新”对商家也并非易事,如果想要获得最高补贴,意味着商家每月至少拉来457人使用。

另一方面,即使商家安装了刷脸支付设备,用户的使用情况与使用体验也并不理想。

一家餐饮连锁品牌员工告诉机器之心,去年底,公司在北京的70多家店都安装了支付宝的“蜻蜓”,但使用刷脸支付的客人并不多,有的用户出于尝鲜使用一下,有的用户手机没电了或者没带手机使用一下,大多数仍选择扫码支付。

“刷脸(支付)也存在问题,有时候网络不好,不一定成功”,“不过稳定时刷脸挺快的”,她补充道。

但问及对他们的工作效率是否有提升,店员却犹豫了下说“感觉没有什么提升”。

一家连锁超市员工称,刷脸支付已经落地快一年了,最初公司安装了一条“扫码购”通道,不过没多久就推出了“自助收银”通道,支付宝和微信的人直接过来安装,但网速比较慢,刷脸支付用的人不多,大家还是习惯性扫码支付。

唯独便利店的情况较为乐观。全时便利店近期刚装上刷脸支付机,一位店员称“已经有一些用户在使用”。味多美一位员工也表示,“使用情况还挺好,大概十个人里有2/3个使用(刷脸支付)。”

华南7-11副总经理徐胜利也曾表示,“刷脸支付很受欢迎,在我们店里上线仅一个月,就已经超过之前移动支付上线前6个月的使用比例”。

刷脸支付落地近一年,落地情况已开始在行业间产生分化。

3

安全仍是用户最大担忧

从用户端的反馈来看,即使在互联网圈,仅有少数人使用过刷脸支付,多数人仍处在观望状态,即知道有刷脸支付但没有尝试过。通过他们,我们发现刷脸支付在产品体验、场景体验上均有待改善,并且用户对安全、隐私泄露的担忧最为明显。

一位互联网从业者称,今年尝试过几次刷脸支付,主要是在便利店、自助售货柜场景使用,他认为除了第一次使用会比较麻烦外(第一次往往需要绑定手机号码),刷脸支付确实比较方便。

但他非常担心隐私泄露或安全问题,因此日常仍选择扫码支付。当问及如果在有安全保证的前提下是否会持续使用刷脸支付,他点头称会的。

近期丰巢快递柜上线的“刷脸取件”被一位小学生用照片破解,随后丰巢紧急下线了刷脸取件功能,但侧面暴露了刷脸背后的安全隐忧。

刷脸支付的安全性到底如何?支付宝团队先就其技术逻辑介绍道,当用户注册支付宝时,需要进行实名认证并上传照片,这张照片可以称为“底图”。当用户使用刷脸支付时,摄像头会实时采集一张人脸照片,并上传到云端与底图进行比对,如果比对成功,就会进行扣款完成支付流程。

“新采集的信息会经由加密存储在支付宝端内,为防止交易纠纷,支付宝会按国家规定保留信息12个月,之后会自动进行删除”。

3D视觉独角兽企业奥比中光称,安全性由3D结构光摄像头模组和面部识别算法共同决定,主流企业的安全性已非常高。刷脸支付的安全级别是TouchID(指纹)的几十倍。这种高安全性,一方面来源于人脸特征比指纹丰富,更不容易出现误识别;另一方面是通过3D信息的辅助,让人脸比对和活体检测都更可靠。并且3D结构光技术已非常成熟,在手机端已经大规模使用。

目前,支付宝与微信的刷脸设备均采用3D结构光摄像头方案,并通过多维校验保障安全性。此外双方也都针对可能存在的风险,采取全额赔付的保底政策,以降低用户使用的心理负担。

在产品体验上,一位产品经理吐槽道,在公共场合,尤其是排队的时候,把自己的脸投出来,其实会让人感到很尴尬,因此他从未使用过刷脸支付设备。

此外,网络问题也严重影响用户的刷脸支付体验。一个最明显的例子就是,智能设备的发布会往往是“灾难”现场,核心原因是会场复杂的环境导致网络非常不稳定。而在商场、超市等环境下,刷脸支付也面临用户体验的考验。

综合来看,刷脸支付更在于给用户多一种支付选择,扫码支付的方式仍将是未来一段的主流。从安全性到用户体验,刷脸支付都有待进一步完善。

尽管支付宝与微信重金补贴下,将刷脸支付市场推向一个热潮,但其落地仅处在“破冰”阶段,结合ToB的属性,至少当下它仅仅是支付渠道的一种补充。